沃尔玛禁用支付宝:最近,有重庆和成都网友发现,沃尔玛超市购物结账时无法使用支付宝进行移动支付。而微信支付、银联卡、信用卡、预付卡和现金支付等方式,可以正常使用。

沃尔玛禁用支付宝

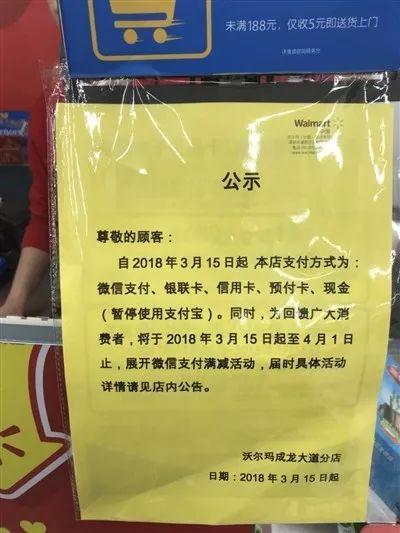

与此同时,在这些店面中,商家还打出了这样的活动:

为回馈广大消费者,(本店)将于 2018 年 3 月 15 日起至 4 月 1 日止,展开微信支付满减活动。

这一现象不只出现在重庆。沃尔玛中国之前曾对外宣称,从 3 月 15 日开始,沃尔玛华西区将和微信达成深度合作。届时,包括云南省、贵州省、四川省和重庆市在内的约 91 家门店,将暂时停止接受支付宝支付;而微信方面将会推出独家优惠活动。

同样选择了“站队微信”的,还有刚刚被纳入腾讯系的步步高超市。有人反映,步步高超市在长沙、岳阳、邵阳、湘潭、株洲等地的部分门店,近期也禁止使用支付宝进行支付。

针对此举,沃尔玛给出的解释是,“这是一个商业决定,沃尔玛不定期对业务进行回顾。”

而步步高超市则表示,有关禁止使用支付宝的说法不准确,“步步高在这以前就有少量门店试验性接入支付宝,并不是全部门店使用,现在依然还有业态和门店在使用支付宝。”

但一边停用支付宝、一边却与微信支付达成合作的举动,并不能用一句简单的“商业决定”来解释,更多的矛头被指向了微信那边。

3 月 26 日,腾讯公关总监张军在微博上回应此次事件:

其实现在任何一个第三方移动支付,都还处在跟商家沟通、推广接入的过程,接入与否主动权基本上掌握在商家手里,第三方支付对于商家来说,只是一个可选择项,而不是必选项。如何选,商家会有自己的考量,任何一个第三方支付工具,都只是零售变革的参与者和助力者,而不是主导者,所以没有能力也不可能对商家做任何的干涉。微信支付要做的,就是为商家提供一系列数字化工具,不获取商户数据,尊重商业隐私,从而获得合作伙伴的信任和认可。

沃尔玛禁用支付宝

言下之意,不是我们不让商家用支付宝,而是商家根据自己的需要作出的选择。

但这个“选择”,恐怕不是那么随意就能做出的。

前面也提到了,在暂停使用支付宝的同时,沃尔玛和微信还达成了深度合作:不只要对用户推出“支付立减”的活动补贴,还要为商家提供更多基于大数据的精准营销。

这种既授人以鱼、又要授人以渔的好 offer,试问有谁不愿意接受呢?

这不禁让人回想起,支付宝和微信支付当年是如何一步步在移动支付市场中开疆拓土的。

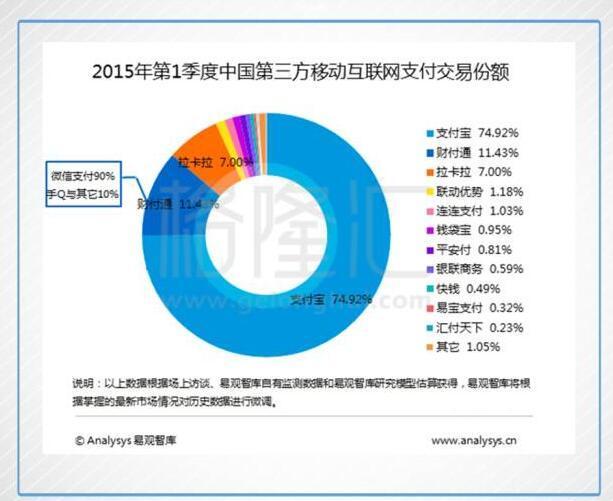

受益于电商平台的火热发展,支付宝早早地在第三方支付市场中抢占了先机。在 2015 年第一季度的时候,支付宝的市场份额高达 75%;而当时的财付通(微信支付),市场占有率仅有 11.43%。

沃尔玛禁用支付宝

但当时间跳转到了 2017 年,市场的格局就大不相同了。根据易观发布的数据,截至 2017 年第三季度,支付宝虽然仍然占据着第三方支付的第一把交椅,市场份额却已经下降到了 53.73%;以微信支付为代表的腾讯金融,市场份额已经达到了 39.35%,且仍在持续增长中。

众所周知,支付宝早期是通过电商来培育市场、教育用户的,这为其积累起了大部分的市场份额。但令他们没想到的是,依托于社交的威力,微信支付逐渐成长为一个可怕的对手。

2014 年春节期间,微信推出了新年红包的功能。为了体验给亲朋好友发“虚拟红包”的乐趣,很多人第一次在微信支付中绑上了自己的银行卡。

几乎没有耗费太多精力和成本,微信支付就这么获得了大量的绑卡用户。就连马云自己都把这次行动称为“珍珠港偷袭”。

然而在突袭取得成功之后,接下来就是更多真刀真枪的短兵相接了。毕竟相比单纯地获客,能够把他们彻底留下来才是最关键的。

单从产品的支付属性来看,微信支付并没有太多能够把用户直接从对手那里拉来的能力。而且虽然社交和电商都是强势的流量入口,但电商显然具有更高频的支付使用场景。

拓展更多的使用场景就成了微信支付的当务之急,这也是支付宝想要更上一层楼的必经之地。

于是,各种花式补贴先来了,不仅用户有各种红包可以领,商户也可以在推广活动中获得一些补贴优惠;伴随着两家的线下大战,这种补贴和优惠还常常以“双份”的形式出现。

就这样,伴随着扫码支付的普及,移动支付逐渐渗透到零售、餐饮、生活服务、出行等各个领域之中去。

从玩法和补贴力度上来看,支付宝和微信支付两家其实并没有太大的差异;但若把阿里和腾讯两大平台的特征考虑进来,两家的竞争力就有了差异。

根据《21 世纪经济报道》,多个同时接入支付宝和微信支付的商家曾表示,微信支付在社交属性方面更强,适合需要会员分享、互动的场景营销;而支付宝因为有实名制的后台支持,在用户数据方面更为精准详实。

但整体来说,两家所提供的服务和所覆盖的场景都越来越接近,在费率和补贴力度差不多的情况下,为了更加方便消费者,同时拥抱两种支付方式成为了更多商家的选择。

对于大部分消费者而言,支付方式的选择则带有更多的对价格敏感的特征。简单来说,在手机上同时装有支付宝和微信的前提下,哪家的补贴力度大、哪家的红包多,用户可能就更倾向于用哪一种方式。

但这并不意味着商家可以帮助用户提前做出选择。就拿这一次沃尔玛暂停使用支付宝来说,尽管微信给出了补贴力度不错的活动,但对那些平时更习惯使用支付宝的用户来说,这实际上就是一种变相的“权利剥夺”。

平时我的微信钱包里没有钱,只能在现场支付宝提现,再转到微信钱包里。不能选择的感觉不太好。

业内专家表示,商家的这种“二选一”行为,确实有损害消费者自主选择权和公平交易权的嫌疑。

不过从商业竞争的角度来看,商家进行利益最大化的选择确实也无可厚非。在阿里和腾讯的线下竞争越来越白热化的今天,谁抛出的橄榄枝更具有诱惑力,谁就越容易获得青睐。

而选择也早已经做出。2016 年 6 月,沃尔玛与京东达成深度战略合作,成为后者的第三大股东;微信支付所背靠的腾讯,则是京东的第一大股东。在腾讯的智慧零售大门正式开启之后,沃尔玛将成为腾讯在零售领域的一员猛将。

另一边的阿里自然也不遑多让。先一步拉开新零售大幕的他们,在先后与银泰百货、三江购物、百联集团、高鑫零售等业内巨头牵手之后,也早已形成了自己的几路大军。我们可以看到,在阿里新零售的试验品——盒马鲜生店面中,接入的移动支付方式目前也只有支付宝而已。

当腾讯和阿里的平台优势越来越明显,也逐渐把触手深入到更多的行业和领域之中时,这场“二选一”的“站队”早已不可避免。

只不过,商家可以做出选择,消费者也同样可以做出选择。当有人因此而转投其他品牌商时,这个决定也是基于自己的利益最大化做出的最优选择。

在移动支付已经成为我们生活中水和空气一般的存在时,这种基于商业竞争的“二选一”多少有点倒退的意味。排他所能带来的垄断优势只会是短期性的,如果因此而伤害了用户体验,那才会有深远的致命性影响。

本文“”来源:http://www.lkttc.com/news/jingji/70317.html,转载必须保留网址。